【數字會議】 夏普副社長:合作技術開發是日本液晶產業致勝的關鍵

DATE 2006/09/11/01

【日經BP社報道】

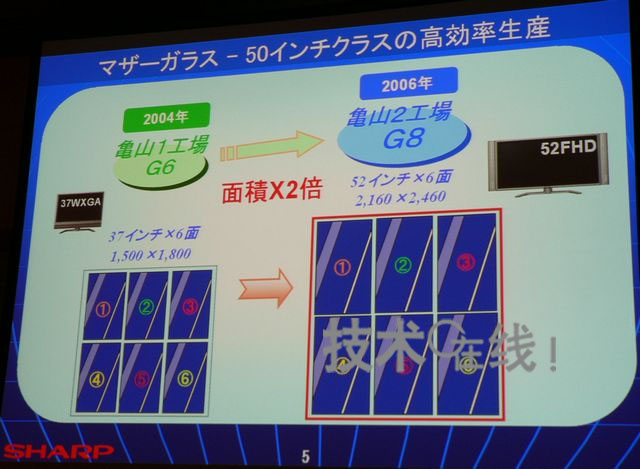

可裁切6塊52英寸面板的第8代玻璃底板

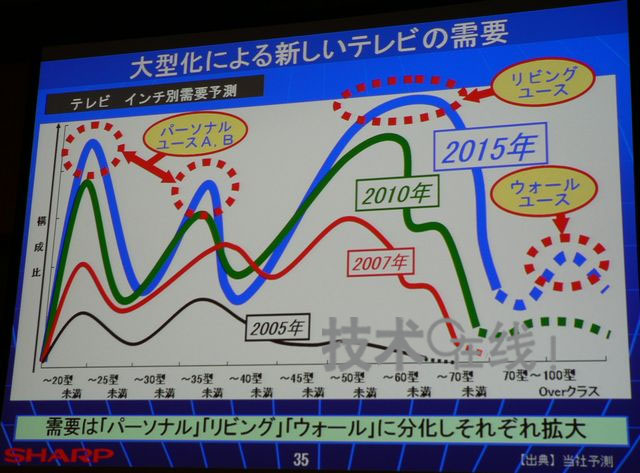

夏普對電視市場的預測

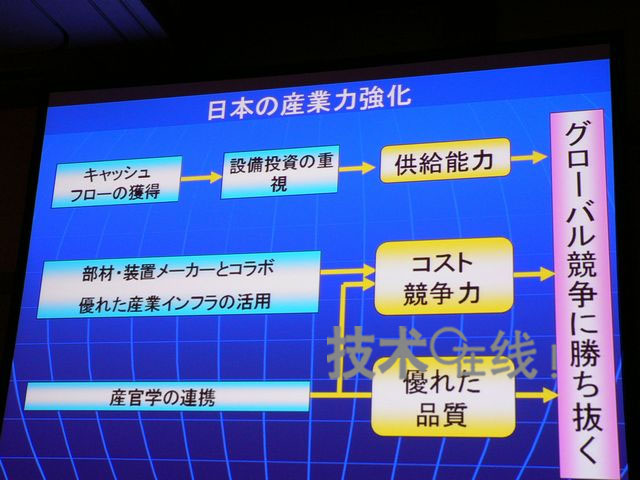

夏普的日本企業致勝戰略

“即使將來平板電視市場飽和,液晶的需求仍會繼續增長。為了能在全球競爭中脫穎而出,就需要以產官學為基礎進行合作技術開發”。

夏普代表董事副社長中武成夫在“2006東京國際數字會議”的主題演講中,發表了“以‘液晶’優勢挑戰融合時代”的演講,介紹了夏普液晶業務的計劃和未來展望。

中武副社長首先介紹了2006年8月投產的龜山第2工廠。該工廠使用世界最大的——2160mm×2460mm的第8代玻璃底板。這個面積是2004年開始運轉的龜山第1工廠使用的第6代底板(1500mm×1800mm)的2倍。第1工廠生產的底板一次可裁切6塊37英寸面板,第2工廠可裁切6塊52英寸面板。“龜山第2工廠投產之後,我們將著手強化40英寸以上大螢幕產品的開發”(中武成夫)。

夏普將在全球建立5極生產體制(日本、中國、亞洲、北美、歐洲),2006年10月將在全球同步推出AQUOS品牌的平板電視。

關於龜山工廠的生產計劃,中武透露:“第1工廠的玻璃底板產能為每月6萬塊,第2工廠開始投產時為每月1萬5000塊,2007年3月之前將增加到3萬塊,2008年內將增產至9萬塊”。

接著,中武副社長展望了液晶市場的未來:“2005年需求的集中點是20英寸和30英寸2個級別。到2015年,可能會出現3~4個集中點。具體而言,分別是:作為個人用途用於廚房等的20英寸產品、用於臥室中的30英寸產品,再就是附著價格的下降、逐漸進入客廳的50~70英寸產品。此外,70~100英寸的大螢幕產品或許也將形成很大的市場。除壁挂式電視外,只要解決了相關技術問題、把窗戶玻璃本身作為液晶電視也不是沒有可能實現”。

液晶市場的發展空間很大,同時液晶電視的價格也在迅速下滑,全球競爭日趨激烈。“32英寸的價格比04年降低了58%,40英寸降低了約65%,今後還會進一步降低。在此前一直由日本廠商壟斷的設備和材料領域,南韓、台灣廠商也相繼加入進來”(中武副社長)。

在這一形勢下,日本廠商要想繼續生存,中武認為:“面板廠商、設備廠商、材料廠商合作進行新技術開發是非常重要的。另外,還需要建立產官學合作體制”。(記者:內田 泰)

【數字會議】4家移動廠商高管談“移動大競爭時代”

DATE 2006/09/12/01

【日經BP社報道】 隨著日本手機帶號轉網(MNP)制度的導入、新運營商的加入,日本的行動通訊產業將發生怎樣的變化?東京國際數字會議開幕第2天的2006年9月8日,在題為“移動大競爭的未來走向”的小組討論會上,即將迎來新競爭對手的NTT DoCoMo、KDDI、eMobile、Willcom的高層領導分別披露了今後的戰略。

在會上,NTT DoCoMo常務執行董事、產品與服務本部長辻村清行著重強調了“手機將帶來數字化社會與真實社會的結合”。他舉例說“使用非接觸IC卡功能的‘移動Suica’可無限次更改預定內容,非常便利”,並結合自己的體驗表示將力爭使NTT DoCoMo產品更深入地滲透到人們的生活中。非接觸IC卡的讀寫器今後將走進便利店以及計程車,使用起來更為方便。

KDDI執行董事、內容媒體事業本部長高橋誠表示,“今後重要的是音樂、通信與廣播電視的融合、Web2.0這3點”。高橋一邊展示手機加深樂曲下載的浸透度、單波段的使用情況調查以及通過與谷歌聯手提供搜索服務而使官方網站及普通網站的訪問量大增等方面的數據,一邊表示將會推進由於使用手機而帶來購買行為的事務(transaction)增長。

新近涉足移動業務的eMobile社長兼首席運營官種野晴夫,在表示“決不是單單收費低廉的運營商”這一基本姿態的基礎上,明確了手機產品的形象定位。種野表示“我們製造不出錢包手機那樣的高端機型。但功能雖然簡單、可傳輸大容量高速數據”是其公司的製造理念。還表示,公司的戰略是積極與海外廠商合作,“使全球標準實現日本化”。

Willcom執行董事、經營企劃本部長喜久川政樹表示,“將從滿足一個個小需求做起”。用來實現這一目標的,是一種稱為“W-SIM”、配備PHS功能的小型模組。通過開發應用這種模組的手機,將大大方便供貨量僅有數萬部的定制規格手機的開發。作為W-SIM的採用實例,喜久川列舉了萬代的兒童專用手機以及證券公司的股票交易手機。另外還介紹了通過SNS(Social Network Service,社會性網路服務)訪問該公司主頁的情況相當多,強調口頭傳播的重要性。

此次,收購了沃達豐的軟銀沒有派人參加。面對怎樣看待軟銀的參與這一問題,KDDI的高橋借用軟銀廣告歌曲中的話說“希望他們只在廣告中採取意想不到的行動”,而eMobile的種野表示“其他行業廠商的參與,肯定會帶來意想不到的東西”,各家廠商似乎都在關注著軟銀的舉動。另外,NTT DoCoMo的辻村發表了冷靜的看法,“手機重在連接。軟銀將在第3代連接方式的品質改善方面花費很大力氣”。

關於MNP帶來的影響,KDDI的高橋表示“有些用戶想趁導入MNP的時機改換到其他運營商試試,我們希望能留住這些轉移過來的用戶”,再次表明瞭想把MNP作為提高市場份額契機的想法。該公司已宣佈當前的目標是“30%的市場份額、3000萬的簽約用戶”。而NTT DoCoMo的辻村表示“MNP是一項今後將會一直延續下去的制度”,認為MNP不會是曇花一現,KDDI將一如既往地致力於擴大通信區域、充實服務內容、開發更具吸引力的手機。(記者:菊池 隆裕)

【數字會議】諾基亞成功秘訣:平臺化和徹底推行水準業務模式

DATE 2006/09/12/01

【日經BP社報道】

日本諾基亞的加茂野高

日本諾基亞亞洲全球資源本部主管加茂野高在“2006東京國際數字會議”(9月7日~9月8日,東京)上以“致勝手機市場的多品種大批量生產的秘訣”為題發表了演講,闡述了芬蘭諾基亞成為世界第一大手機廠商的原動力——平臺化的概要,以及平臺化的基礎——水準業務模式。

加茂野表示,諾基亞如今已成長為全球份額居首的手機廠商,不過以前一直採用的是按照每一機型分別進行開發的方法,開發效率很低。當時主要由分佈在全球各國的10個研發中心單獨進行開發,隨著機型的增加、功能的提高以及生產規模的擴大,開發成本和開發週期顯著增加。有的機種甚至需要2~3年的時間才能上市。

為了突破這一桎梏,諾基亞決定從1999年開始致力於平臺化。當時的標桿是汽車業界採用的平臺戰略。

掌握定制與標準化之間的“度”

平臺化的技術要素涉及半導體、軟體、標準零部件、機構、連接器、連接線等多個領域。平臺化的要點是:將顧客不能直接體會到的附加價值的要素模組化、標準化,使之能夠被反復使用。

而顧能夠體會到的附加價值的部分,比如語音、外觀、裝飾、用戶介面及附加軟體,就要針對每一機型進行定制。這裡重要的是要盡可能地減少定制,以提高性價比。

諾基亞將手機分為從高端到低端的4大類,改變了各類手機的業務模式,致力於平臺的徹底通用化。高端機型的代表是強化了AV功能的多媒體手機,低端機型的代表是面向BRICs等的入門手機。

高端機型方面,尤為注重的是縮短上市時間(Time to Market),而低端機型則以兼顧低成本和定制為首要課題。這樣一來,就需要設計人員根據每一機型要求的項目來選擇不同的平臺。

加茂野著重指出,逐漸成為生活必需品的低端機型如何把成本降到最低,將決定今後手機廠商的生死存亡。從手機供貨量來看,目前亞洲地區已佔到全球一半。而且價格也在以每年20%~30%的幅度下降,平均價格還不到50美元。在這樣的市場上,低端機種又是主流,如何能構築有利潤的成本競爭力將成為一個問題。

成本競爭力對於在日本等市場佔據優勢的多媒體手機同樣也很重要。這是因為一方面必須要提高功能,而另一方面價格又不能無限制地提高。這樣,平臺化就成為了提高成本競爭力的有效手段。

成立平臺化專職部門

諾基亞為推進平臺化,另外成立了獨立於各產品開發部門之外、對平臺進行選擇及開發的部門。該部門僅從事硬體平臺開發的技術人員就有2000人之多。雖然此次並未公佈具體數字,不過軟體部門的技術人員更多。

該公司要求平臺化部門的技術人員,除專業技能外,還要有與產品部門以及全球供應商交涉的溝通能力。而對於產品部門的技術人員,則要求具備從各種平台中選出最佳平臺的綜合能力,以及能夠為本公司顧客進行高性價比的定制,以增加銷售額。

諾基亞平臺的另一特點是:在標準化方面不僅僅局限于本公司,而且還要擴展至整個業界。為了能夠使手機用戶自由使用各種各樣的無線技術、服務及數據機等各種功能,該公司將向業界開放用戶介面和協議。為此,該公司主導成立了OMA(開放移動聯盟)這一標準化組織,以競爭廠商為主並吸納供應商來展開活動。與此同時還將在平臺化方面採取模組化措施,以制定業界標準。

旨在實現上述業界標準的業務模式,與日本手機廠商的垂直業務模式截然不同。加茂野強調,“要想在手機業務上獲得成功,就必須要依靠水準業務模式”。(記者:藤堂 安人)

【數字會議】美國Google副總裁:將著手開發面向移動設備的服務

DATE 2006/09/12/01

【日經BP社報道】

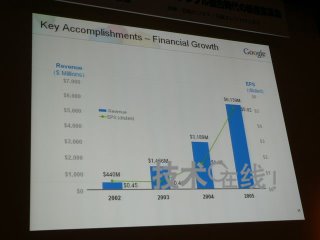

Google的EPS(銷售額與每股稅後最終利潤)的變化

美國國內市場和海外市場在總銷售額中的比例的變化

美國Google公司負責業務開發和國際行銷的高級副總裁Omid Kordestani在2006年9月8日于東京舉行的“2006東京國際數字會議”上,做了題為“Google心中的‘全球化企業'” 的主題演講。介紹了Google的業務現狀及今後的發展方向。

本年度Google銷售額創下約61億美元的紀錄,達2005年的1.9倍。據Kordestani分析,高速增長的原因在於“把用戶的需要放在首位、然後再考慮業務模式和贏利的服務開發方針,以及迅速推出眾多全新服務的體制。另外,向廣告代理商提供新的價值也很重要”。

關於主題“全球性企業”,Omid Kordestani強調Google非常重視海外業務。指出“互聯網用戶中79%為海外用戶。雖然公司成立之初,沒有設立海外負責人,但海外卻有很多用戶。因此服務的本地化非常重要”。

實際上,海外業務在總體銷售額中的比例正逐年增加。“2001年海外的銷售額為零,而2004年的佔總銷售額的比例已增至31%”(Omid Kordestani)。2006年第2季度美國國內的銷售額比上年同期增長67%,而海外增長率則高達93%。

關於今後業務的發展方向,Omid Kordestani介紹說:“將著手開發面向移動設備的Web服務。特別是擁有龐大人口的新興市場,移動設備增長空間很大。因為在這些國家,作為互聯網,移動設備將取代個人電腦。現在互聯網用戶已經約有10億人,因此對我們來說,如何向另一個10億人(新興市場的用戶)提供服務和技術是非常重要的”。

當提到互聯網環境變化時,Kordestani以微軟為例,介紹說:“10年前,軟體企業要開發並推出一個大型通常需要很多年的時間。但最近,情況發生了很大的變化,用戶開始成為開發者。用戶不僅參與軟體開發,而且還掌握著技術革新等趨勢。最典型的例子就是社交網路(Social Networking)。這一新趨勢有可能會對互聯網的現有框架帶來巨大的變化”,強調了用戶團體的巨大影響力。(記者:內田 泰)

美國新力及戴爾等37廠商集體聲明反對WIPO的“Broadcast Treaty”草案

DATE 2006/09/12/01

【日經BP社報道】 包括美國新力電子(Sony Electronics)、美國松下(Panasonic)、美國戴爾及美國AT&T等在內的37家電子及通信相關企業以及業界團體,公開反對世界知識產權組織(World Intellectual Property Organization,WIPO)提出的新國際廣播條約“Treaty on the Protection of Broadcasting Organizations”(Broadcast Treaty,廣播條約)草案,併發表反對聲明(PDF格式文件,英文)。

上述公司認為,“這意味著廣播電視業務運營商將擁有新的知識產權”、“將阻礙新的數字家電產品以及服務的開發”、“有很大可能會把侵害廣電運營商權利的責任轉嫁給互聯網服務提供商(internet service provider,ISP)”等等。WIPO將在2006年9月11日起的1周內在瑞士日內瓦市召開討論Broadcast Treaty的會議。此次的聲明,目的是為了向將參加本次會議的美國政府代表團發出呼籲。

WIPO在2005年9月26日~10月5日期間召開的會議上,開始了旨在使Broadcast Treaty成為正式條約的運作。反對該條約的陣營主張,Broadcast Treaty的主要目的之一應該是“制止接收微波電視以及有線電視的播放信號後任意在互聯網上轉發之類的行為”。然而,Broadcast Treaty的草案則規定“無論是否擁有內容的著作權,對播放的內容追加50年的新知識產權期間”。對此,美國著名電話運營商弗萊森電訊(Verizon Communications)的副首席顧問(Associate General Counsel)兼副總裁(Vice President)Susan Deutsch認為,“本公司同時也是一家在美國國內使用寬帶提供電視服務的廣電運營商,如果該條約方案得以實現,對我們有好處。不過與這種好處相比,因Broadcast Treaty的意想不到的副作用而帶來的問題更加重要”,因此站在了反對者一方。

另外反對陣營擔心,在賦予廣電運營商以新權利的基礎上,還將會規定有關播放信號加密以及其他保護技術的權利。認為如果賦予這種權利,那麼廣電運營商有可能得以控制家庭內網路中的信號。其結果可能會對新的寬帶服務以及網路家電的開發帶來限制。(記者:Phil Keys,矽谷支局)

從醫院到診所、到家庭——飛利浦宣佈強化醫療相關業務

DATE 2006/09/13/01

【日經BP社報道】

“將逐步強化醫療相關業務”--。荷蘭皇家飛利浦電子的日本法人--日本飛利浦電子在2006年9月11日舉行的企業戰略發佈會上強調了上述觀點。

飛利浦電子在圖像診斷設備(比如X線CT裝置及MRI)等面向醫院的醫療器械/系統的領域裏一直保持著很高的市場份額。在此基礎上,該公司表示今後除醫院方面,還要積極發展面向地區診所和家庭等的器械及系統。“在醫院和家庭等所有場所,為患者提供健康狀況的全面資訊是我們公司的使命”(該公司總裁兼首席執行官Gerard Kleisterlee)。但目前尚未確定面向診所及家庭的具體產品的計劃。

日本是該公司擴大醫療相關業務的絕佳市場。“像日本這樣的富裕的國家裏,伴隨老齡化的加劇,健康管理方面的需求會不斷擴大,飛利浦電子要想在日本生存發展的話,就必須依靠醫療器械業務”(Gerard Kleisterlee)。為此,2006年9月任命曾擔任日本飛利浦電子醫療器械業務部部長的上條誠二齣任該公司董事長。上條誠二曾在各國制藥公司歷任要職,是醫療領域的資深專家。(記者:小谷 卓也)

蘋果電腦謳歌“內容時代”的來臨

DATE 2006/09/19/01

【日經BP社報道】 在9月13日美國蘋果電腦的新產品發佈會上,史蒂夫·喬布斯(Steve Jobs)以一句“一切服從內容”結束了發言。聽到這句話,筆者想起了採訪美國國家半導體(National Semiconductor)總裁兼首席執行官Brian L. Halla時的情形。長年投身於半導體業界、目睹了矽谷沉浮的Halla認為,經過了“大型機”、“PC”、“互聯網”的時代,如今半導體產業將目光投向了內容產業。Halla拿過去鐵路運費下降後、運輸生鮮產品的流通業因而興起的歷史打比方,預言通信費用降低將真正揭開內容流通時代的序幕。

與此次採訪前後相隔不久,筆者還從目前居住在舊金山、從事潛在技術商業化支援諮詢業務的外村仁口中聽到過類似的話。如果借用熟知矽谷內情的外村說的一句話,那就是“矽谷現在正在試圖從IT向創造力(Creativity)經濟轉換”。

此話不假,矽谷中如今最活躍的,就是以“Google”以及“YouTube”為代表的、經營以消費者為對象的內容的“Web2.0”式企業。外村甚至表示,在向消費者倡導新生活方式的業務領域,日本公司是最拿手的,真希望美國企業別注意到這一領域。

的確,在此次的發佈會上,使自家與辦公室的PC使用環境同步、以及在臥室的大螢幕電視上播放存儲在PC中的內容等等方案,讓人感到比起產品本身、更多的是提供一種生活方式。現在說來還有些早,但考慮到迄今為止iPod的發展過程,iTV肯定也不會只有一種單一商品,而是將陸續涌現出HDTV支援版等各種升級版。正如iPod面世之後其他廠商也推出同類產品一樣,iTV之類的產品今後必將越來越多。PC與電視的距離將會更近、差別將會更小。(記者:菊池 隆裕)

英特爾和AMD在日本及日本以外的市場上的迥異表現源自何處?

DATE 2006/09/20/01

【日經BP社報道】

美國街頭的AMD廣告。2006年8月拍攝于美國西雅圖塔柯瑪國際機場

前不久,英特爾宣佈了萬人以上的裁員計劃(參閱本站報道)。在此之前,該公司已連續出臺了多項大規模的重組策略,包括廢除了名為“Twinbox”的雙部長體制,以及將面向便攜資訊終端的一個部門出售給美國邁威爾技術公司(Marvell Technology Group),等等。重組的背景是美國AMD(超微半導體)在PC及伺服器微處理器市場上的份額越來越高,直接威脅到了此前一直佔絕對優勢的英特爾。

這裡想提醒大家注意的是AMD和英特爾在日本及日本以外市場上的份額差別。從臺式PC的品牌機市場份額來看,美國市場上05年秋季之後,AMD反超英特爾、佔到7成左右。但在日本市場上,臺式PC領域英特爾依然保持9成多的份額,筆記本電腦領域的差距就更大。在用戶組裝PC領域,雖然AMD在日本市場上例外地獲得了2成的份額(台灣ASUSTek Computer調查),兩公司在日本和美國市場上的業績差別還是形成了非常鮮明的對照。

伺服器領域,日本和其他市場的情況也差別很大。2006年上半年佔世界份額20%的AMD正以“每月增長1%”(AMD)的勢頭急劇增長,估計很快就會超過25%。但是,日本市場上,AMD僅佔“2.9%”(AMD)。

日本支撐著英特爾的銷售額

上述份額上的差別,與其按日本和美國市場來比較,不如分成日本和日本以外市場來討論更好。因為歐洲及中國市場上,配備AMD微處理器的PC和伺服器的供貨量也急劇增加,開始威脅到英特爾。具體而言,英特爾2006年第2季度的銷售額方面,歐洲市場比上年同期減少24%、南北美市場同比減少8%、亞太地區減少14%。但日本市場卻同比增長3%。日本可以說是英特爾的最大買家。

至於為何“日本人偏愛英特爾”,首要原因就是廣告戰略的不同。AMD利用美國的報紙和街頭廣告等方式展開了大規模的廣告攻勢(照片)。與著名自行車選手Lance Armstrong以及好萊塢盧卡斯電影公司合作展開宣傳,向普通消費者滲透。但是在日本,AMD卻沒有做過類似宣傳。而英特爾則在日本通過電視廣告和其他方式反復進行大規模的廣告攻勢。當然,也不能斷言就是因為廣告策略不同而導致了市場份額的不同。比如筆者雖然不很清楚兩公司在歐洲及中國的廣告戰略有什麼不同,但至少沒有聽說過AMD在上述地區搞過像美國那樣的大規模宣傳。

這些情況,筆者在上述報道的採訪中曾問過幾位業內人士。多數意見是“在日本以外的國家和地區,組裝PC的市場非常大,很多用戶並不在意品牌。性價比優異的AMD微處理器自然很受歡迎”、“AMD的低價位攻勢在中國等地區開始顯現效果”、“在日本越貴越好賣”、“在日本,電視電腦一體機等多功能PC比較暢銷,而日本以外的市場,精簡多餘功能、單純追求速度的PC比較好賣”,等等。或許每種說法都有道理。不過,一位伺服器廠商的官員甚至認為:“(喜歡英特爾)或許是日本人的文化所決定的”。

早就聽說過日本人喜愛品牌,但在側重性能和價格的PC和伺服器領域也表現得如此明顯,確實令人吃驚。反過來看,這也說明瞭在日本樹立品牌形像是何等重要。可以說微處理器之外的其他產品的銷售戰略中,這一點也是不可忽視的。(記者:野澤 哲生)

柯尼卡美能達光電啟動液晶面板偏光板TAC膜新工廠

DATE 2006/09/20/01

【日經BP社報道】柯尼卡美能達光電(Konica Minolta Opto)宣佈,已啟動液晶面板偏光板保護膜——猅AC(Triacetyl Cellulose,三醋酸纖維)膜的第4工廠。

該工廠為L-4工廠,擁有年產3000萬m2的生產能力。已從2006年6月開始在柯尼卡美能達位於西神工業園的基地投產。該工廠竣工後,包括已投產的L-1工廠、L-2工廠(均位於柯尼卡美能達神戶基地)及L-3工廠(柯尼卡美能達西神基地),生產能力將達到約年產1億2000萬m2。

另外,該公司還將在2007年開工建設年產5000萬m2的L-5工廠,到2007年秋季該工廠竣工後,生產能力將達到約年產1億7000萬m2。(記者:大西 順雄)

超越3G 行動大廠共推新一代通訊技術

上網時間 : 2006年09月20日

數家世界領先的行動通訊業者,已針對所參與的「Next Generation Mobile Networks Initiative (NGMN)」組織,提出了進一步的計畫。該組織將推動HSPA和EVDO後的新一代行動通訊技術之開發和標準化。

該組織不久前以有限公司的形式在英國成立,成員包括Vodafone、T-Mobile、中國移動(China Mobile)、Sprint Nextel、Orange、NTT DoCoMo和KPN。這些公司表示,在不久的將來會有更多的成員,同時他們還向基礎設備和手機製造商及其它相關技術供應商發出了邀請,並希望能同時邀請研究機構和大學等單位以顧問的身份加入。

NGMN組織已針對未來廣域行動寬頻網路(wide area mobile broadband network)所需,建立了一套架構,該架構並包含了高程度的互通性。已經有不少標準組織想研究這個網路的結構,並看到這種網路的需求性,NGMN組織強調將會和這些組織展開合作。

NGMN提出的網路架構高度強調實用性,並表示必須將焦點集中在現有的基礎設備和頻譜分配上,這樣才能創造出一個可以提供新型服務的統一平台。要實現這一目標,一種高頻寬、低延遲的技術不可或缺。

該組織並沒有把其新一代網路命名為4G,但其創始人之一NTT DoCoMo,卻可能會是此一常被誤解之名詞的最大擁護者。今年年初,NTT DoCoMo宣稱在一場“4G無線電連結現場測試(4G radio access field experiments)”中,在速度達到20kph的下行鏈路上實現了2.5Gbps的資訊封包傳輸率。

(參考原文:Mobile operators plot a path beyond 3G)

(John Walko)

行動通訊領域對元件價格敏感 恐非GaN舞台

上網時間 : 2006年09月20日

打 印 版 推 薦 給 同 仁 發 送 查 詢

氮化鎵(Gallium Nitride,GaN)正成為半導體RF功率元件的主流製程技術。除了一些軍事應用和微波通訊以外,對於氮化鎵的多數興趣都集中在行動無線基礎設備和WiMAX上,但根據市場研究機構ABI Research最近發表的一份報告,該應用領域對價格敏感的特性,可能並不適合GaN。

ABI Research的研究主管Lance Wilson指出:「與傳統放大器電路中的Si LDMOS進行比較時,除了新穎性以外,元件成本對於GaN非常不利。隨著時間的推移,GaN的價格形勢將逐步改善,並有助於減輕這個問題。但是ABI Research認為在行動基礎設備中,單顆GaN元件的價格將永遠達不到Si LDMOS的水準。這絕對是成本較高的製程技術。」

一些發展可能會縮小二者之間的價格差距,而且性能必須考慮在內。Wilson表示:「在行動無線基礎設備領域,這兩項技術在價格與性能方面大致相同。GaN將在未來幾年在針對行動無線基礎設備的RF功率放大器市場佔有一部份市場,但不是全部。」

ABI Research認為,市場中的GaN廠商過多,至少有一半將會出局。但GaN的未來也並非全無機會。在4GHz以上的頻率範圍,GaN可能主宰全部高功率市場。

(參考原文:Wireless infrastructure "wrong playing field" for GaN - Analyst)

(John Walko)

日立以垂直錄寫技術大幅提升硬碟磁錄密度

上網時間 : 2006年09月20日

日立環球儲存科技(HGST)近日宣佈成功採用垂直錄寫技術,將其硬碟磁錄密度提升到每平方英吋345Gb。這個在實驗室測試中達到的磁錄密度,比目前最高容量產品的磁錄密度提高了2.5倍。

日立研究人員預計,垂直錄寫技術的推廣可使硬碟在未來的20年取得突破性的發展,並可採用更複雜且精密的方法,如規則媒介和熱輔助記錄。透過這些技術,日立預測十幾年內,磁錄密度將不斷取得突破;大約在2016年,每平方英吋4Tb的磁錄密度可以使3.5英吋硬碟容量達到25TB。此外,日立希望磁錄密度可實現100Tb/每平方英吋,並創造0.65PB (petabyte)的3.5吋硬碟。

採用垂直錄寫技術的產品將於今年大規模投入生產。預計在2009年,日立公司將可推出2TB的3.5英吋桌上型電腦硬碟、400GB的2.5英吋筆記型電腦硬碟或200GB的1.8英吋硬碟。到2007年上半年,日立預計磁錄密度達到只需每平方英吋345Gb的一半,可用於1TB的3.5英吋硬碟。

此外,研究人員也已開始準備攻克新的難題,繼續推動硬碟技術的發展。以提升資料密度而言,研究人員目前面對的主要挑戰是碟片上用來儲存資料的磁粒要不斷縮小,但如果磁粒太小,在室溫下將很難維持熱穩定性。規則媒介和熱輔助記錄將是以上問題的最佳解決方案。

目前,規則媒介採用100個磁粒組成一位元資料的方式,研究人員將可製造出多個獨立磁區。磁粒數量越少,晶格介質就可在保持熱穩定性,並在每平方英吋的面積上儲存更多的資料。而熱輔助記錄則允許磁粒更小並避免室溫的熱波動性。熱輔助記錄利用鐳射,在磁頭寫錄更小資料位元時加熱碟片,便可保持碟片在室溫下的穩定性,只需少量磁粒就能達到高密度儲存。

日立研究人員並預計,規則媒介技術最早將於2010年應用於產品中,而當規則媒介技術無法滿足發展所需,熱輔助記錄技術將與規則媒介技術結合。

市場需求復甦 DSP成長率將超越整體晶片產業

上網時間 : 2006年09月20日

由於手機市場需求強勁、寬頻通訊網路產業新近投資,以及消費性產品中數位視訊應用的廣泛傳播,2006年數位訊號處理器(DSP)業務可望比整體晶片市場成長率高出近一倍。根據市場研究機構IC Insights的年中預測,在經歷了2005年下滑2%之後,2006年DSP晶片銷售將成長15%,達到88億美元,並在未來五年保持11%的平均成長率。

自90年代初以來,數位訊號處理器一直以來都是半導體產業的亮點,表現總是高於整個晶片市場成長,直到最近幾年才開始表現不佳。2005年,由於中國市場消化手機庫存和國際市場飽和,DSP晶片市場表現明顯低於整體晶片市場,DSP單元出貨量甚至在2005年下滑2%。

但IC Insights認為DSP市場將重拾成長動力,預計在2006年單位出貨量攀升21%。長遠看來,該機構預計DSP年平均成長率為11%,並將一直維持到2010年,這與2000年到2005年之間的4%成長率形成鮮明相較;同時期整體晶片市場至2010年將維持平均9%的年度成長率。在90年代後期,DSP的年複合成長率曾高達29%,整體晶片市場為7%。

手機市場已經成為10年來DSP銷售的“殺手級應用”,然而DSP市場也開始像大多數其它晶片一樣,易受市場供需變化影響。IC Insights預計,2006年DSP市場中大約65%收入將來自手機和無線網路設備。未來五年,發展中國家的無線網路電話(wireless phone)、已發展國家市場功能更強的手機等,將成為DSP成長的關鍵因素。

此外主流DSP供應商也瞄準了即時數位視訊處理器市場,這些DSP產品將在無線設備、HD數位相機、儲存下載電影,以及透過網際網路傳輸視訊等領域大顯身手。

奇夢達與南亞成功獲得75奈米DRAM技術驗證

上網時間 : 2006年09月20日

奇夢達(Qimonda)公司和南亞科技(Nanya)公司宣佈已成功獲得75奈米DRAM溝槽式(Trench)技術驗證,最小製程尺寸為70奈米,第一個75奈米的產品將為512Mb DDR2記憶體晶片。

採用75奈米技術的合格產品512Mb DDR2能夠滿足JEDEC定義的最高DDR2速度所需之效能需求,使用於高階伺服器和各種運算應用中,並展現出公司在75奈米的技術能力,可應用在未來的高速DRAM產品上,並可進一步改善奇夢達和南亞之成本架構。此外,相較於先前的90奈米技術,75奈米製程架構亦進一步縮小晶片尺寸,使每一片晶圓多增加40%的產出。

此項新的技術平台和產品是雙方共同在德國德勒斯登(Dresden)和慕尼黑(Munich)的奇夢達開發中心所開發的。目前已經在奇夢達的德勒斯登12吋廠生產線開始該新一代DRAM技術試產。

Oki研發新型元件連結技術 可取代引線接合

上網時間 : 2006年09月20日

日本沖電氣(Oki)開發出一種互連技術(interconnect technology),可讓採用不同材料成分的元件在不使用傳統引線接合(wire bonding)的情況下進行結合。這種名為Epi Film Bonding (FEB)的分子間(intermolecular)接合技術,可使基板上的元件成份剝離,並將薄膜接合在另一個元件上。

Oki資深副總裁兼技術長Harushige Sugimoto表示:「EFB技術讓我們可以製造出密度更高、多層、速度更快、功耗更低的半導體元件,並為各種複合電路IC (compound circuit ICs)的開發帶來機會。」該公司已經將此技術應用在了其C3400n彩色印表機LED列印頭上。

Oki的工程師將採用AlGaAs複合半導體材料製造的一顆LED的發光層(light-emitting layer)剝離,並將之與矽晶製造的驅動IC結合在一起來製造列印頭。而這兩種不同的元件透過分子間接合技術,無需任何黏著劑就可結合在一起。

這種整合元件就像是一顆完整的元件,且能耐受光刻(photolithography)與蝕刻(etching)等製程;該LED與驅動IC間的電路連結,就是透過光刻製程所完成的。而與其他LED陣列和驅動IC是透過引線接合的方案相較,Oki的列印頭尺寸號稱縮小了一半。

為展示這一技術,Oki開發了一個LED顯示螢幕原型機,具備24×24個LED單元,驅動IC透過EFB技術接合在一個玻璃底板上。如果LED能夠以像印表機的1200 dpi LED陣列那樣高密度的陣列進行分佈,那麼即可在一塊2吋大小的顯示螢幕上實現高解析度。

(參考原文:Oki interconnect method uses no wirebonds)

(Yoshiko Hara)

Liquavista砸200萬歐元開發electrowetting顯示技術

上網時間 : 2006年09月20日

由Philips Research Labs獨立出來的公司Liquavista,正計劃投資200萬歐元(約250萬美元),進行電潤濕(electrowetting)顯示技術的開發。

Liquavista是2006年4月由Philips Research Labs及New Venture Partners共同成立,目的是將其創始人Rob Hayes和Johan Feenstra於2002年發明的顯示技術推向商業化。電潤濕顯示技術的原理,是在電場的作用下,小水滴與防水表面接觸會發生擴散現象。Hayes和Feenstra於2003年10月就展示了在玻璃底板上構成的3×5像素陣列。

以足夠快的反應時間來顯示視訊內容,就可以產生白天可見的彩色圖像。Liquavista開發的顯示技術目標,是鎖定諸如MP3播放器、手錶、相機、電話、DVD播放器和汽車應用之類的可攜式和行動應用領域。

Liquavista已經任命Martin Stephenson為首席財務長,在顯示產業擁有豐富經驗的Harrie Hermens和Eric Derckx亦已經加入該公司的團隊。Hermens將掌管Liquavista技術研發所運用的200萬歐元資金;Derckx則被任命為開發工程總監,將領導Liquavista產品的系統開發,其中包括模組化、光學、機械、電子等元件,並監管產品範圍內的開發。

(Peter Clarke)

Avago在台控告義隆光學滑鼠感測器侵犯專利權

上網時間 : 2006年09月20日

Avago Technologies(安華高科技)的旗下子公司Avago Technologies General IP公司宣佈,已於日前在新竹地方法院針對義隆電子(Elan)侵犯專利行為提起訴訟。Avago指出,根據一份獨立的技術檢驗報告顯示,義隆電子在光學滑鼠所採用之感測器,包括進口至台灣、自台灣出口、或在台灣市場銷售,已侵犯了該公司編號207503的專利-「Seeing Eye Mouse for a Computer System」。

這起侵權訴訟是繼Avago在美國對義隆電子提出專利侵權後的另一起訴訟,含括前述訴訟案中所未予涵蓋的侵權銷售行為。

Avago台灣區總經理游本慶表示,「Avago一直是光學滑鼠感測器技術開發的市場領導者。藉由過去在安捷倫科技與惠普所奠下的數十年基礎,我們已針對光學滑鼠感測器與光學滑鼠發展出深厚的技術根基,未來,我們亦將持續積極地保護Avago在這項創新科技上的投資。」

AMD互動線上資源改變傳統資訊取得管道

上網時間 : 2006年09月20日

AMD日前推出線上「AMD虛擬IT體驗」平台,為用戶提供獲取AMD及其合作夥伴相關資訊的嶄新方式。AMD虛擬IT體驗建構了一個內容豐富的線上互動式環境,協助客戶快速搜尋所需的資訊、工具與建議,以解決各種IT問題。

透過最新的線上互動技術,AMD虛擬IT體驗透過以第一人稱出發的3D介面,將使用者帶入虛擬商展環境中,讓來賓能瀏覽、互動操作並搜集所需的資訊。由於該平台為線上資源,因此所有用戶都能掌控各自的行進路線,隨時選擇瀏覽有興趣的資訊、參與展會與觀看主題演說。參加廠商將能有效接觸到對產品有興趣的客戶,並蒐集到相關的銷售資訊。

AMD虛擬IT體驗包括透過互動式介面瀏覽各廠商攤位,自行選擇觀看展示、取得資訊或與其他來賓進行即時交談;新夥伴產品的3D影像展示、主題演說,以及提供來賓自行選取重要資訊與聯絡人資料,直接進行下載的虛擬活動提袋,免去重複點選的不便。用戶還可透過此網域獲得酷炫T恤、新奇禮品等贈品放送。

AMD與Accenture、CDW、惠普、IBM、微軟、網威、甲骨文及昇陽等IT產業廠商攜手合作,期望藉由此一平台提供完整且豐富的IT資訊。

英特爾雙核心64位元NB時代 再推非正規超低價CPUT5200接續T2250、T2050再戰 補強低價迅馳空缺

(記者林詩萍∕台北) 2006/09/13

為了補強低價迅馳(Centrino)筆記型電腦(NB)空缺,英特爾(Intel)繼上半年力推T2250、T2050等非既定產品規畫(Roadmap)的超低價處理器後,第四季也將在64位元雙核心Merom處理器中,再推出非Roadmap上的T5200處理器,除了延續補強低價迅馳NB的市場空缺策略,英特爾也將藉此防堵超微(AMD)部份低價的Mobile Turion 64x2處理器持續坐大。

根據英特爾規劃,第四季(10月)起將開始供應T5200處理器予NB大廠,T5200將搭配英特爾945晶片組,搶佔低價64位元雙核心NB市場。由於上半年NB市場買氣不振,T2050(1.6GHz,FSB 553MHz)、T2250(1.73GHz,FSB 553MHz)等處理器因具價格優勢,讓消費者能以相對低廉的價格享受迅馳NB,不但足以填補迅馳NB的價格空缺,加上各家NB廠還可利用其處理器低價優勢,添加其他週邊零組件、配備等多樣式變化,也讓各家NB廠多半樂於擁抱這些非Roadmap上的低價產品線。

值得注意的是,英特爾提供的非正規產品線並無明確的供應數量,也可讓NB廠商自由操,在T5200等低價64位元雙核心處理器推出後,現有T2250、T2050處理器也將跟著Yonah在第四季逐漸淡出市場,準備迎接T5200的到來。例如戴爾(Dell)亞太區配備T2050處理器的Inspiron 640m,目前在香港、大陸等亞太市場已停止供貨,不過台灣還買得到,網站價格為新台幣2.89萬元;至於美國配備T2050的Inspiron E1405系列目前尚有銷售,起跳價格則為701美元,足見NB大廠在不同市場仍舊採取不同的操作手法。

此外,若以惠普(HP)Compaq Presario V6000Z系列,配備超微Turion 64x2 Mobile TL-50(1.6GHz)處理器、15.4吋螢幕、40GB硬碟、512MB RAM,價格為699美元,與英特爾所推64位元雙核心NB仍有不小價差,若英特爾藉非正規Roadmap處理器拉近與超微之間的價差距離,則迅馳挾其品牌優勢,則有機會使英特爾扳回低價市場被超微蠶食的市佔率。

NB業者表示,目前英特爾在操作低價迅馳NB上採取較以往更為彈性的作法,以上半年市場上銷售的Sonoma平台及Napa平台,其均提供部份價格相當廉宜的Yonah與Dothan處理器,其中Yonah處理器包括T2250、T2050等,價格甚至較相同規格的Yonah便宜近3~4成,由英特爾提供給NB業者自行選用,NB廠商也能交互操作低價Dothan及低價Yonah處理器的迅馳NB。

新聞側寫-積極延攬人才 發展上游相關材料供應鏈大陸面板廠對台廠威脅越來越大?

(記者王君毅∕特稿) 2006/09/13

上廣電NEC總座易主,原總經理周家春退休後,將由上廣電光電子總經理施岳志接任上廣電NEC總經理一職。台灣TFT LCD面板業者指出,事實上,施岳志來自台灣,其後赴法國留學,並在歐洲當地公司任職,而後因該公司被上廣電購併,才加入上廣電的團隊,但也因施岳志表現相當出色,其後升任上廣電光電子總經理。此外,近期市場傳出前廣輝(3012)製造副總經理陳勁志也有可能赴大陸面板廠任職,由於其之前在廣輝負責籌設六代廠,因此其後續的動向,也引起市場高度關注,且近期龍騰光電來台尋求面板人才的動作相當積極,也讓大陸面板廠與台廠間的競爭態勢變化,再次引發市場討論。

台面板廠認為,大陸面板廠延攬台灣人才,算是「高明的招數」,然以經濟規模、產業配套、競爭力等比較,短期內大陸面板廠產能技術仍與台廠有一定程度的落差,且雖然大陸面板廠有大陸官方在策略上大力扶植,但近期京東方旗下南韓BOE Hydis申請破產重整一事,可發現產業本是殘酷的競爭,欲在面板產業中勝出,除了官方的支援外,如何自立自強,仍是生存的不二法門。

而要在產業中勝出,講求的是團體戰與長期的合作默契,因此大陸面板廠延攬部分台灣人才,能否快速提升競爭力,恐怕仍有待時間考驗。不過,台面板廠也認為,大陸面板廠竄出,確實將逐漸對台灣面板廠產生或多或少的威脅,尤其在面板市場供過於求的當下,台灣與大陸面板廠競價的結果,恐造成業者更大的損失。因此面對大陸面板廠的崛起,台廠不能等閒視之,且應有更彈性的政策,因應市場的變革。

以專業彩色濾光片(CF)廠為例,由於面板廠基於降低成本等因素考量,投入彩色濾光片自製的比重攀升,也因此,讓專業彩色濾光片廠接單大減、面臨生存的考驗,而過去大陸面板廠自製彩色濾光片的比例明顯不足,但礙於台灣不開放彩色濾光片業者登陸,也因此讓大陸與台灣雙方合作的契機拱手讓人,如日前富士(Fuji Film)與上廣電NEC合作設立CF廠便是一例。

以彩色濾光片的例子而論,即便台商不去,日韓業者也會過去,台灣CF廠、面板廠無法登陸,台灣人才卻不在此限,一味阻攔廠商西進投資,實質效用有待商榷,如此也再度印証,產業政策的適時性,對業者的影響有多大了。

崇越發表結合太陽能、LED電池模組

(記者黃女瑛∕台北) 2006/09/13

崇越(5434)在2006年台灣半導體設備暨材料展(Semicon Taiwan)中,展示出結合太陽能、LED光電的太陽能電池模組,成為吸引國際買家注目的熱門攤位,另外,也展現了崇越在薄膜太陽能電池的研發有成,及步入下游應用端的佈局雛形。

崇越表示,此次半導體展中,主要展示產品包括高功率 LED的元件及應用、太陽能材料、電池及模組,以及半導體整廠輸出作業及各式先進製程所需之新產品。

而崇貿現場最受國際買家青睞的產品,包括太陽能材料、電池及模組等,尤其以內嵌 LED 的太陽能電池模組為最,其以先進的薄膜製程結合 LED光源技術,發揮太陽能創造能源及LED節約能源的綜效,預料商品化之後,將帶動大樓玻璃帷幕建築、戶外照明設備革命性的創新。

崇越指出,隨著潔淨能源的趨勢發展,太陽光電已成為最具爆發性的創能領域,然就經濟效益來說,現階段太陽光電發電成本仍然偏高,因此,搭配 LED光源節能產品的整合,是近期備受產業界重視的議題。

除太陽光電再生能源外,崇越也透過環境工程貢獻心力,其中如純、廢水處理,及潔淨室、無塵室等工程技術,在業界已有相當領導地位;而在半導體整廠輸出的全方位服務方面,展場中安排以互動方式,讓參訪者得以實際體驗從無到有的設廠過程,再到製程完善的實際營運,將整廠輸出作業流程作完整的溝通與呈現。

太陽能產業發燒 東、西洋設備業者各成一格歐美廠商提供整體服務加技轉 日系廠依製程差異單獨供應機台

(記者黃女瑛∕台北) 2006/09/13

太陽能電池設備近2年跟著全球太陽光電市場而備受矚目,以台灣太陽能市場來看,目前最活躍的太陽能電池設備供應商,以歐、美及日系為主流,而2派服務模式其實很不同,歐、美傾向於提供整廠服務外加製程技轉(turn-key),日系則傾向依各製程單獨供應機台;太陽能業者表示,東、西軍太陽能電池設備商各成一格,推估與其太陽能產業的發展背景有很大的關係,對太陽能電池廠而言,這些是入門的差異,競爭差異仍來自於本身的生產能力。

太陽能業者表示,歐、美系所提供的整廠輸出設備,其實主要來自1、2家設備商早期與太陽能電池廠的合作關係密切,所以對整個製程的了解度很深,使其有能力提供生產技術轉移的服務,不過,太陽能電池業者也會約束設備商,在雙方合作後的幾年內,不得提供其他電池業者相關的技轉。

在近1、2年太陽能產業當紅之際,這些歐、美系設備商提供整廠輸出設備及技轉服務,讓生產者得以快速的入門而廣受歡迎,加速太陽能產業的成長,而後其他歐、美系設備業者均朝此服務方向跟進,目前提供相關服務最著名的包括,全球銷售量排名前2名的德商Centrotherm、荷商OTB,其他則是德商Roth & Rau、Schmid,及美商Gtsolar等。

而日系太陽能電池設備業看好全球太陽能電池設備市場,近期也積極朝國外發展,但目前仍較少聽到有提供整廠設備的服務,各品牌廠均提供本身拿手的部份製程設備。

由於日本太陽光電發展歷史優久且技術成熟,再加上民族性關係,早期投入的大廠包括夏普(Sharp)、京瓷、三洋(Sanyo)等,一路嗔自行研發而來,在取得設備後不但有能力自組,且會更改設備加上自己的know how,使日系設備商只能專精於本身負責的製程部份,切入全製程的機會較低。

太陽能業者表示,全製程輸出設備或買不同功能設備自行架設生產線,其實最明顯的差別只有在初期切入時間的快慢,最後的競爭力考驗的還是太陽能電池生產者本身的量產能力。

台系新進太陽能業者設備選擇多元 採購成本及提供技轉與否為關鍵

(記者黃女瑛∕台北) 2006/09/13

台系太陽能電池業者目前的設備機台仍來自歐系供應商為主,第一梯次多自架生產設備,包括茂迪(6244)、益通(3452)及旺能,其餘則以整廠輸出設備為主;第二梯次包括昱晶(3514)、昇陽(8028)及新日光,則清一色選德國Centrotherm的設備外加技術轉移服務(turn-key);但第三梯包括科冠、太陽光能及茂矽(2342),設備選擇已趨於多樣性,包括向德商Roth & Rau、Schmid採購,其中購買成本及技轉為影響品牌選擇的重要因素。

太陽能業者表示,第一梯次台系太陽能電池業者,在該領域投入的時間較長,所以在設備製程上多數具有自行架設的能力,包括茂迪、益通及旺能,除了設廠的時間較其他新進者久之外,相關的技術人員在太陽能電池領域的投入,平均來說至少有5~6年以上的時間,對於各個製程設備的接合及製程條件,均有相當的把握。

第二梯次則包括昱晶、昇陽及新日光等,均約在2005年設立,時值全球太陽能火熱之際,為了快速切入生產,所選購的太陽能設備均以德國Centrotherm的全製程設備,外加6個月的製程技術轉移;Centrotherm為全球太陽能電池設備的前2大品牌之一。

第三梯次則有科冠、太陽光能及茂矽,成立的時間為2005年底~2006年,所選購的設備同樣以整廠輸出為主,但品牌的選擇有別於第二梯次的單一品牌;據了解,科冠、太陽光能以採購Schmid的設備為主,而茂矽則是向Roth & Rau採購。

太陽能業者指出,目前全製程的太陽能設備若再加上技轉的服務,成本約在1,200萬~2,000萬歐元之間,依本身條件不同而有不同的議價空間,對某些設備廠而言,技轉是必買的服務之一,但有些則不硬性規定,購買成本就更具差異性,這也是品牌選擇漸趨多樣化的主因之一。

對新加入者而言,為了加速切入量產的時間以爭取商機,全製程的設備是最佳的選擇,但若製程技術成熟,新擴產的產能則不排除以自己架設生產線的方式,進一步創造成本優勢。

羅門哈斯製造技術中心 12月於新竹正式揭幕半導體設備商積極佈局 搶攻亞太市場商機

(記者宋丁儀∕台北) 2006/09/13

全球最大半導體化學機械研磨製程材料供應商羅門哈斯(Rohm and Haas)耗資5,000萬美元於竹南打造的製造技術中心,將在9月取得使用執照,羅門哈斯台灣區總經理楊肇華表示,該中心預定12月正式開幕,而第二期最快2007年第二季完工、2008年第一季營運生產,將落實亞太在地化技術支援及生產。

2006年台灣半導體設備暨材料展(Semicon Taiwan),除了羅門哈斯,還包括佳能(Canon)、科磊(KLA-Tencor)、亞舍立(Axcelis)及AVIZA等國際大廠,皆重裝備登台,使得展出廠商數及參展人數都較主辦單位預期還高,也有許多國際設備材料大廠首次在台灣舉辦最新產品發表會,顯示其對台灣市場之重視。

羅門哈斯台灣區總經理楊肇華表示,竹南亞大製造與技術中心是羅門哈斯在亞太區第二個製造技術中心,第一階段的辦公室及工廠已近完工,將在9月取得使用執照,已有部份在台員工進駐;第二階段技術中心及化學機械研磨製程(CMP)實驗室,也超越進度趕工中,預計2007年第二季完工,最快2008年第一季投片營運,該技術中心將在12月12日正式舉行開幕典禮。

羅門哈斯此亞太製造技術中心佔地2.3公頃、耗資5,000萬美元,是由相當有晶圓廠設計經驗的潘冀建築師事務所設計,共擁有3,000~5,000平方英呎的10級無塵室,未來將投入IC 1000研磨墊生產,及最新IC 1000AT、VisionPad等65奈米、45奈米以下製程所需研磨墊量產,就近服務最大客戶台積電(2330)、聯電(2303);羅門哈斯表示,當初欲興建亞太製造技術中心,韓國、上海都曾列入選項,但最後鍾情新竹地區,就是為了貼近新竹、台中客戶需求。

此外,眾多知名設備品牌也在Semicon Taiwan中重裝備登場,由於ASML及尼康(Nikon)都宣稱其技術已可達22奈米以下浸潤式顯影,並先後推出1900i、610系列產品,11日展場也傳出,暫且落後的佳能則將在2006年日本大展中推出下一世代浸潤式微影設備,且性能較競爭對手更佳,台灣方面則預計2007年下半引進此機種。

由於市場預期,2007年半導體業者整體資本支出恐較2006年持平保守,但2008年資本支出將再度成長,各家設備大廠皆摩拳擦掌,以台灣為亞太事業佈局的前哨站;其中,在亞太市場剛起步的AVIZA表示,過去原子層沉積設備(ALD)客戶多以記憶體業者為主,但隨著亞太佈局加快,AVIZA的化學氣相沉積(CVD)、物理氣相沉積(PVD)及蝕刻機(Etch),都逐漸打開邏輯客戶群,甚至是因應客戶量產Flash的需求。

由於近年來不乏台灣設備供應商切入離子植入機,因此國外業者也藉由參展來台鞏固商機;目前離子植入機佔營收8成的亞舍立指出,儘管不乏台灣廠商切入此領域,但亞舍立每年投資巨額研發費用開發高劑量(HD)及高能(HE)離子植入系統研發,市佔率高達3成以上,短時間競爭對手仍無法取代。

矽品虛擬集團變調? 矽格:轉化為「動態競合關係」!

(記者李洵穎∕台北) 2006/09/13

由矽品(2325)董事長林文伯一手打造的矽品虛擬集團,在8月因矽品全面退出京元電(2449)董事會,被外界視為集團已出現解散之虞,對此,虛擬集團旗下成員矽格(6257)董事長黃興陽認為,各家成員包括矽品、京元電、矽格、南茂(8150)等,都是上市櫃公司,基於為獲利、股東權益打拼的考量下,均必須維持既競爭又合作的尷尬局面,他認為,虛擬集團現正處於「動態競合關係」,意味著以往表面融洽的矽品虛擬集團,私下競爭的情勢已逐漸浮出檯面。

矽品董事長林文伯近年來透過持有虛擬集團旗下公司股權的方式,不斷將集團觸角向外延伸,把國內幾家二線封測廠集結起來,使旗下公司各自為不同領域的產品努力,如南茂主攻LCD驅動IC,矽格專注於CIS封測等,其中京元電、矽格又以測試為主,彼此產品線互補;透過將每家公司經營項目區隔開來,降低發生惡性競爭的情況,虛擬集團的結盟方式,能為彼此帶來更具潛力的客戶群,創造更多商機。

矽品虛擬集團會成軍,是基於過去的情勢所促成,但2006年明顯可見,矽品虛擬集團策略卻已有所轉向,整個分工的合作模式漸漸不同,由於各項產品的生命周期不一,單家公司要靠單一產品,恐怕不易生存下來,加上一元化服務的概念也延伸到封測領域,對虛擬集團帶來相當大的衝擊;其中,矽品不僅介入LCD驅動IC及CIS封測領域,與南茂和矽格形成競爭對手,同時在DDRII測試領域也與京元電有所重疊,這時4家公司出現競爭關係,讓原本矽品虛擬集團關係變調。

繼矽品退出京元電董事會後,矽品目前還未表示要退出矽格的董事會,黃興陽說,這是因為矽格規模不夠,對矽品尚未形成威脅,不過,矽格自2007年也將要介入DDRII領域,與矽品之間的競爭關係將更加顯著。

矽格董事長黃興陽說,虛擬集團的每一成員,不是在台灣上市上櫃、就是在海外掛牌,每家公司都有營運必須向上成長的壓力,在提供一元化服務的潮流下,很難只專於封裝或是測試,因為產業變化太快,所以整體虛擬集團將成為「動態競合關係」。

記憶體測試新兵入列 矽格進軍DDRII測試

(記者李洵穎∕台北) 2006/09/13

DDRII市況看俏,測試廠矽格(6257)在購併記憶體測試廠宏宇之後,欲搶攻DDRII測試商機,矽格董事長黃興陽表示,不排除投入至少新台幣10億元用於DDRII測試,目前已有新客戶洽談中,預計整項投資計畫將於10月明朗,一旦進度順利,可望於2007年對營運有所貢獻;而對於有新生力軍加入,記憶體測試廠力成(6239)、泰林(5466)則均表樂觀其成。

矽格在2006年6月12日完成合併利基型記憶體、CIS測試廠宏宇,正式宣告跨入記憶體測試,黃興陽在7月初時曾指出,宏宇在尚未與矽格合併時,因財務狀況不佳,在完成合併後,宏宇原本團隊已表達出想要跨入DDRII的意願,當時黃興陽表示,測試廠背後還是要有「奶媽」養比較好,比如力成或聯測等模式,因此宏宇得找好奶媽才會正式跨入,目前正在尋求對象。

對照當時的說法,如今黃興陽對跨入DDRII的態度較為明確,他表示,詳細投資計畫預計於10月可望明朗,目前初步暫定2007年將投入至少10億元,用於DDRII測試,並計劃添購至少5台測試機台,可能以採購置新機或購買二手機台雙向並行;矽格現正在與國內客戶洽談中,不排除與矽品(2325)合作,由矽品進行封裝,矽格提供測試服務。

在其他產品線方面,黃興陽表示,就測試而言,矽格下半年不論是記憶體、光儲存IC、電源管理IC及消費性電子等,均已見滿載。

再從客戶端來看,下半年確實亦比先前預估來得旺,記憶體方面,華邦電(2344)、矽成、鈺創(5351)、晶豪科(3006),加上某國內記憶體新客戶,,訂單能見度都不錯;至於光儲存IC,由於矽格和京元電(2449)均為聯發科(2454)的主要測試廠,隨著聯發科調升營收季成長率為20%,所以矽格後續營運展望並不差;電源管理IC上,由於O2、立錡(6286)、茂達(6138)、迅杰(6243)等需求不弱,此部分的成長力道仍可期待;此外,佔營收比重較低的CIS測試,因客戶原相(3227)需求強度夠,所以此部分亦可見成長。

火線話題-媒婆撮合飛思卡爾與NXP 挑戰手機晶片霸主德儀?

(梁燕蕙∕國際新聞中心) 2006/09/13

讀者對於高科技業界彼此合縱連橫的購併案或許並不陌生,但近來市場熱鬧沸騰的融資購併(Leverage BuyOut;LBO)飛利浦半導體(Philips Semiconductor)或飛思卡爾(Freescale)等案例,由於加入了眾家私募基金(private equity)等投資團隊的媒婆撮合,可能讓人看的眼花撩亂。

從產業面切入,包括KKR(Kohlberg Kravis Roberts & Co.)與全球最大私募基金Blackstone各自領軍搶奪飛思卡爾案例而言,不僅顯示出飛思卡爾自2004年脫離摩托羅拉(Motorola)獨立後,營運獲利能力業已贏得向來不願碰觸半導體產業投資的私募基金的青睞,更暗示了目前已經手握NXP(更名後的飛利浦半導體)股權超過80%的KKR投資集團,亟欲同時掌握飛思卡爾與NXP,發揮2廠結合綜效的優勢,是否有可能向全球手機晶片霸主德儀(TI)挑戰?

自從紐約時報(NT)11日首先披露私募基金KKR與Blackstone 2大集團爭相競購飛思卡爾的傳言以來,飛思卡爾發言系統日前終於證實確有此事,並表示不排除近來有交易發生的可能性,惟該發言人並未點名任何投資集團。

事實上,根據華爾街日報(WSJ)報導,飛思卡爾與私募基金投資集團進入討論階段已有數月之久,該報引述市調機構American Technology Research分析師Doug Freedman表示,飛思卡爾的經營團隊對於能獲得投資集團資金挹注非常感興趣,執行長Michel Mayer也曾在日前法說會上透露進行數百億美元交易案的強烈意願。

飛思卡爾同時獲得2大投資集團青睞消息一出,11日股價上漲逾20%,收盤價達37.06美元,目前市值已經超過150億美元規模。事實上,飛思卡爾自從獨立上市以來,股價業已高漲近2倍,從公司甫於7月下旬公布的財報資料顯示,目前飛思卡爾長期債務為8.31億美元,手中現金15億美元,在長期債務負擔不大的前提下,對於私募基金向外募資也是一大利多;據消息人士透露,不論哪一個投資集團出線,飛思卡爾皆可望獲得至少70億美元資金的挹注。

據華爾街日報報導,事實上全球第一大私募基金Blackstone領導的投資團隊幾乎已達到與飛思卡爾簽訂備忘錄的階段,卻在日前半路殺出個程咬金KKR領銜的另1投資集團參與競標,飛思卡爾當然樂得輕鬆希望雙方進一步提高價碼;根據接近KKR的消息人士透露,目前手中已經擁有NXP股權8成的KKR投資集團,有意結合飛思卡爾與NXP在半導體市場的優勢,2廠不僅在車用電子市場領先,手中握有全球汽車大廠友善關係,另在手機晶片市場似也不可小覷。

根據市調機構iSuppli報告顯示,2005年飛思卡爾與NXP年度營收加總後約達112億美元規模,業已超過全球第三大半導體業者德儀年度營業額的108億美元規模。不過,私募基金KKR打得並不只是擴大經濟規模的算盤,倘若KKR真能促成飛思卡爾與NXP的合作,2廠合作極有可能以手中豐厚的現金流購併其他中小型手機晶片業者,並結合2廠在產品組合與客戶群方面的優勢,成為德儀眼中難以忽視的敵手!

產業瞭望-台灣人並非沒有創意 期待台灣品牌事業的誕生

(記者鄭琇文∕矽谷) 2006/09/13

8月底的一個早上,媒體人集聚矽谷知名華裔創投家漢鼎亞太(H&Q Asia)董事長徐大麟位於矽谷創投聚集地Sand Hill Road附近的家中,談該公司在日本MTV網路投資案的獲利出場以及近年來投資亞洲「品牌」事業的心得,2個小時內,所有的話題圍繞在「品牌」上頭。

過去數年來,漢鼎亞太從只投資高科技產業到轉進非高科技產業,近年來更引進美國星巴克(Starbucks)至大陸的代理經營,對於在非高科技產業的投資;徐大麟說,會轉進非高科技產業的投資,是因為在大陸、日本等消費性導向市場,非高科技產業的市場很大,而看準持久性強的知名品牌並引進亞洲,是該創投投資非高科技產業的主要路線。

為什麼只選擇「品牌」事業來發展,徐大麟說,所有的產品如鞋子、成衣、甚至高科技術產品,到最後誰都有製造,唯一勝出的就是品牌,而這也像是愛因斯坦的統一理論(Unified theory),到最後萬宗歸一,唯有具競爭力、恆久性、消費者接受度高的品牌,得以持久。

身為來自台灣的華文媒體記者,平時在海外只要一聽到Acer或BenQ這類台灣可望揚名海外的品牌,總會豎起耳朵,適逢明基董事長李焜耀24日在法說會上表示在台灣做品牌是異類,是「對牛彈琴」,這樣的談話,對照徐大麟認為唯有品牌才能勝出的話語,品牌這兩個字,難道真的是台灣企業遙不可及的夢想嗎?

品牌是什麼?

有人說品牌代表品質,有人說品質代表時尚,有人說品牌代表Life Style,今天同樣是一雙鞋子,一件衣服,一個包包,有沒有品牌,對某些消費者代表的意義就不一樣。

在美國,80%去買星巴克咖啡的人都是外帶,手裡拿著一杯星巴克咖啡走到辦公室去上班,代表著時髦,在亞洲,80%去買星巴克咖啡的人是在坐在店裡,喝咖啡是喝氣氛,在大陸,一杯咖啡可能比一頓飯錢還要貴,那為什麼消費者還會願意掏腰包去買,而星巴克在大陸打響知名度後,前一陣子還跟大陸本地供應商合作,推出星巴克月餅,只要有品牌,什麼事都好辦。

麥當勞在美國只用愛達荷州1家高品質的牛肉,馬鈴薯也只用某供應商的,品牌的確代表品質,然麥當勞在大陸卻似乎不敵同樣來自美國、但推出本地化牛肉粥的肯德基,品牌這2字,還真的是一門大學問。

漢鼎亞太當初決定轉進品牌事業、引進星巴克咖啡,其實花過很大的功夫下去研究,由於擔心旗下員工的腦袋轉不過來,還特別請來美國兩位品牌顧問大師,在印尼峇里島幫員工上幾天幾夜的課。

舉運動鞋為例,過去,一般人只要有一雙鞋可以運動即可,但現在,Nike將運動鞋的功能及時髦劃上等號,在美國,可能一個人會有好幾雙Nike,有的是打藍球,有的是慢跑,有的是看電影等休閒時用。

這就好比業者對Swatch手錶的推廣一樣,誰規定一人只能帶一只手錶,不同的手錶必需搭配不同的場合與不同的服飾,而這樣子的概念,在高科技消費性產品的推廣也可以看到,蘋果電腦(Apple)在推廣iPod,所採取的路線就跟Nike與Swatch手錶一樣,在不同的場合需要搭配不同外型與不同容量的iPod,很多美國年輕人同時擁有很多不同的iPod。

前一陣子看到媒體報導,某手機業者將推出極小型、如口紅大小般的時髦手機,主要鎖定時尚小姐的第二隻手機市場,讓小姐們晚上出去參加派對時使用,高科技產品愈見趨向時尚產品的設計。

外國企業如何做品牌?

宏碁電腦創辦人施振榮曾說過,高科技廠商換腦袋不行只好換人,蘋果電腦第一次把執行長Steve Jobs踢出門後,請來的是百事可樂(Pepsi)的執行長John Sculley來擔任執行長,請問有多少高科技敢大膽啟用品牌事業的專業經理人來帶領1家高科技公司?蘋果電腦就敢這樣做。

敢採取非本行經理人的高科技公司,如惠普(HP)、IBM都有過經驗。而另1個勇於創新的企業為日本Sony,請來外籍執行長Howard Stringer為Sony再創新局。

韓國三星電子(Samsung Electronics) 除了本身經濟規模大,重視創新,再加上該公司努力經營品牌外,早在90年代,該公司曾多次組成多個由18到25歲外國青年擔任的智囊團,刺激公司內部的創新,因為唯有大膽嘗試,才能為公司闖出新局。

台灣人沒有創意嗎?

台灣人其實並非沒有創意,在海外,只有看到業者精心培育的特種蘭花,一定來自台灣,台灣的飲料「珍珠奶茶」現在隨業者的推廣遍及矽谷,藝文界中,雲門舞集的劇作響遍海外,若要說台灣人沒有創意,其實並不盡然。

那若要講到台灣企業的痛—本地沒有廣大的腹地市場,所以比不過美國、日本、韓國自有品牌得以在本土市場練兵,那請問,為何諾基亞(Nokia)能從芬蘭發跡?芬蘭過去的第一大出口產品曾一度為木材與紙,現在,通訊產品約佔全部出口的15%,芬蘭是怎麼做到的?

媒體引述李焜耀的話說,台灣的股民、媒體及消費者,對於經營品牌的認知度很弱,可是,實際的狀況是,台灣消費者對於「品牌」,如在精品服飾方面,消費比例其實相當驚人,既然如此,為何對經營品牌的認知度薄弱?究竟是什麼環節出了問題?

在「對牛彈琴」說之後,各方輿論顯示台灣人民其實相當期待自有品牌,誠如宏基創辦人施振榮先生所說,台灣應給予在國際打拼的品牌多一些助力、少一點打擊,塑造品牌成為全民共同意識,甚至是不只發展科技方面的品牌,台灣並非是個沒有品牌的地方。

防毒軟體業者前仆後繼 賽門鐵克還能撐多久?[

(國際新聞中心張廖婉菁∕綜合外電) 2006/09/13

以黃色外包裝聞名於世的防毒軟體公司賽門鐵克(Symantec),稱霸防毒軟體市場雖久,而且在商用和一般消費市場的業績都是一枝獨秀,2005年的全球市佔率高達53.6%,居次的McAfee僅以18.8%的市佔率遠落在後,但這一切可能因為其他業者前仆後繼加入而江山易主,其中最大的威脅者非微軟(Microsoft)莫屬。

2006年5月底微軟終於推出其防毒軟體的處女作,針對一般使用者推出Windows Live OneCare安全掃描工具,這項產品上市讓防毒軟體產業推進新世代,從過去單純提供防火牆和掃毒功能的服務,演進到能進行日常電腦作業維護和儲存備份的新型態防毒軟體。

為了抵擋微軟凌厲的攻勢,賽門鐵克和McAfee雙雙推出具備全方位功能的新防毒軟體,McAfee的Total Protection軟體上市未久,賽門鐵克的Norton 360則預計在2006年底或2007年初面市。

有分析師指出,微軟看似威脅性十足,賽門鐵克的新產品若能早些面市當然越有利,但其實消費者已用慣賽門鐵克產品,一時三刻要變心的可能性應該不大,再者,多數防毒軟體公司得以生存,還是拜微軟視窗系統漏洞所賜,因此,消費者是否會信任微軟產品的防毒能力仍有待觀察,如果要消費者轉投陣營,微軟還得在產品功能上多下點工夫。

不過,賽門鐵克雖然成功擊退不少免費的網路防毒軟體,但是和其他同業相比,其定價策略確實較無競爭力,微軟的OneCare服務使用1年的費用為49.95美元(最多供3台PC使用),同樣的使用期間,賽門鐵克單是1台PC使用就要價69.99美元(3台為119.99美元),McAfee的Total Protection則要79.99美元。

但部份分析師仍認為,賽門鐵克產品的價格雖稍高,但未來展望仍相當樂觀,因多數消費者使用該公司的防毒軟體多年,早習慣每年加價升級為新版,而且最近的網路升級版1年只要10美元;有的分析師則表示,現在下定論判輸贏恐怕過早,微軟雖具威脅性,但要真正影響到賽門鐵克,應該要等到新作業系統Vista和完整的防毒軟體上市之後才會浮現。

而且,就算賽門鐵克在消費市場失之東隅,還是能在商用市場收之桑榆,加上之前購併的儲存軟體公司Veritas,對於商用市場也有不少加分效果。不過,市場上另有傳言,全球第二大PC供應商惠普(HP)有意將賽門鐵克納入麾下,以補上現階段產品線所缺乏的防毒軟體,提高競爭力對抗對手IBM。

NVIDIA傳將提高特許代工比重超微購併ATI後 繪圖晶片亦可能向特許下單

(國際新聞中心林昌明∕綜合外電) 2006/09/13

根據香港媒體HKEPC報導,繪圖晶片大廠NVIDIA傳出將提高特許(Chartered)繪圖晶片代工比重,現階段投單給特許的GeForce 7100GS產品,為B2版本,由特許的Fab 6、Fab 7廠代工,而A2版本則由台積電(2330)的Fab 12、Fab 14廠代工,同樣都以0.11微米製程打造,並未採用90奈米製程。

根據該報導引述不具名的台灣繪圖卡廠商說法,NVIDIA為提昇代工的議價能力與分散風險,將繪圖晶片GeForce 7100GS下單給台積電與特許,而聯電(2303)現階段幫NVIDIA代工的產品以GoForce行動裝置用的繪圖晶片為主。

報導中指出,繪圖業者認為,未來NVIDIA會視特許代工的GF 7100GS-N-B2版本晶片運作順暢與否,將不排除有更進一步的代工合作關係,提高下單給特許的代工比重,但NVIDIA短期內並未計劃將更高階型號的繪圖晶片下單給特許。

就HKEPC向NVIDIA詢問的結果,NVIDIA並不會對任何代工事宜評論,由於處理器大廠超微(AMD)購併另1家繪圖晶片大廠ATI後,除了原本就已經交給特許的Athlon 64訂單外,繪圖卡業者預期未來ATI的繪圖晶片可能也會下單給特許。

台灣2年內將成全球最大封測業聚集地大陸半導體設備、材料市場成長驚人

(記者宋丁儀∕台北) 2006/09/13

國際半導體設備及材料協會(SEMI)資深研究總監Dan Tracy表示,從2006年前7月半導體設備及材料市場成長情況顯示,大陸在設備、材料及封裝材料3大領域,都是成長最為驚人的區域,其中設備更是較2005年同期成長245%,而台灣在3大領域中,都僅次於大陸,他特別點出,台灣近幾年在封裝測試領域成長相當快,2008年之前,台灣將成為全球最大的封測產業聚集地。

Tracy 12日在台灣半導體設備暨材料展(SEMICON Taiwan 2006)專題演講中,對半導體設備及材料予以回顧及展望,他首先點出,儘管前7個月半導體元件出貨較2005年成長25%,總體營收卻僅較2005年成長7%,半導體元件的單價不斷有下滑的壓力,根據SEMI計算,平均每顆晶片單價不到0.4美元。不過,他也指出,半導體設備、材料市場的成長動力主要還是來自於12吋廠及高階封測。

Tracy指出,目前台灣是興建12吋廠最積極的地區,依據公開資料統計,在線中的12吋廠月產能共約40萬片,其餘還有35萬片正在規劃中;而大陸興建12吋廠的爆發力也值得注意,根據目前顯示,最少有3座12吋廠計畫浮出檯面。而封測方面,他認為,2005~2011年封測產業仍有近11%的年複合成長率,其中最主要驅動因素來自立體式封裝(3D package)、FlipChip及系統級封裝(System in Package;SiP)等高階封測技術。

在半導體設備、材料以及封裝材料3個領域,大陸都是成長率最高的區域,根據前7月統計,年成長率分別是245%、30%及20%,其次則是台灣區的69%、9%及19%。不過,他認為,大陸封測產業仍以低階產品為主,未來台灣在封測產業最快2008年以前,將會成為全球最大的封測產業供應聚集地。

Tracy預測,2006年半導體設備業市場規模約388億美元,2007年設備市場將僅持平,而2008年恢復成長達441億美元;而材料方面,估計2006年半導體材料市場成長10%,2007年仍維持8%左右成長率。

全球系統級封裝產值2010年上看100億美元台積電:晶圓價格下滑、封裝價格不減反增

(記者李洵穎∕台北) 2006/09/13

在12日台灣半導體設備暨材料展(SEMICON Taiwan 2006)中,封裝與測試科技論壇隆重登場,此次的重點仍在系統級封裝(System in Package;SiP),根據研究機構Prismark預估,到2010年全球SiP產值將達到99.8億美元,較2005年增加1.33倍。

此外,台積電(2330)後段策略發展專案資深處長Tjandra Karta在演講中指出,近年來晶圓價格下滑,但封裝價格不減反增,暗指後段封裝價格應有改善空間,使整體晶圓成本下滑。對此,日月光(2311)集團研發中心總經理唐和明回應,這表示我們(指封裝)出頭天了!

一IC包裝體包含多晶片或一晶片,加上被動元件、電容、電阻、視波器、連接器、天線等任一元件以上的封裝,即視為SiP。因此,SiP呈現的型式千變萬化,就晶片的排列方式而言,SiP可能是2D平面或是利用3D立體式堆疊式,以有效縮減封裝面積的多晶片封裝。

行動電子設備市場快速發展,推動對SiP技術的大量需求。根據Prismark估計,2004年SiP全球產值為31.5億美元,到2005年增加至42.7億美元,預估到2010年可望成長至99.8億美元,較2005年增加1.33倍。其中以堆疊式封裝層疊(Stacked Package on Package)技術的成長性最為顯著,2010年產值為5億美元,佔整體SiP比重5%,比2005年的2,500萬美元及佔整體1%的比重高出許多。

像SiP封裝這類高階先進技術,成本相對也高。Karta即指出,隨著製程演進,以0.13微米及90奈米製程為例,前者晶圓成本價格比重近75%,封裝成本比重約10%,但製程提升至90奈米製程,晶圓成本比重降至50~60%,但封裝成本比重反上升至近20%。Karta表示,矽晶圓成本比重下滑,封裝成本反而增加。此番話也暗指封裝價格應該有改善空間。

在設計SiP封裝時,還必須考慮已知良裸晶(Known Good Die;KGD)問題。半導體測試設備供應商惠瑞捷(Verigy)總經理陳瑞銘指出,產品必須在最後組裝完成之後才能進行全面測試,即使發現錯誤時,往往為時已晚,模組中只要出現1個元件故障,整個模組就要被丟棄,由於最終的產品良率是透過將所有元件的良率相乘來估算,因此任何1個裸片的失敗都將會導致成本大幅度提高。

為了解決上述問題,提升KGD是提高良率的方法之一。但採用KGD就必須增加晶圓測試(Wafer Sort)成本,所以KGD並非最佳解決方法,因此SiP測試的成本問題仍有待改善。

英特爾又一重整動作 出售光電網路元件事業

(國際新聞中心林昌明∕綜合外電) 2006/09/13

根據Business Wire報導,半導體巨擘英特爾(Intel)繼出售通訊處理器事業給Marvell、電信通訊事業部門出售給Eicon Networks後,英特爾執行長Paul Otellini主導的90天重整組織計畫又有最新發展,日前已決定以1.15億美元的價格,將光電網路元件事業(Optical-Networking Components Business)售予Cortina Systems。

英特爾光電網路元件事業專注於光纖網路設備的發展,是在1999年起購併Level One Communications與Giga A/S等公司後成立的,投資總額高達22億美元。在2006年5月,英特爾終止了原先由Giga A/S公司團隊所開發的光學網路實體層產品的開發計畫,而當初英特爾購併位於丹麥哥本哈根的Giga A/S,價碼高達12.5億美元。

對於Cortina Systems來說,這項交易獲得包括英特爾網路媒體控制器(Ethernet Media access Controllers ;MACs)、網路實體層裝置(Physical Layer Devices;PHYs)產品、光學傳輸錯誤校正元件、T1/E1等級網路介面產品等,可說收穫頗多,能夠幫助該公司在網路架構產品線拓展更高的能見度。

Cortina Systems執行長Amir Nayyerhabibi表示,原本英特爾關於這項領域客戶的產品、技術支援,未來都會整合到Cortina的品牌之下。另外,他也強調,將會繼續與英特爾合作,成為英特爾主導的英特爾通訊聯盟(Intel Communications Alliance)中重要成員。

英特爾從2006年4月宣佈進行重整計畫以來,已經於6月售出通訊應用處理器事業群予Marvell,8月將電信通訊事業部門售予Eicon Networks;在7月公佈的2006年第二季財報表現不佳時,改由Sean Maloney主掌銷售部門大權,之後宣佈裁撤1,000名管理階層員工,更於9月宣佈將裁撤以行銷、銷售為主的1.05萬名員工,徹底調整英特爾體質。外界關切未來英特爾是否有更進一步的組織調整動作,包括NOR型快閃記憶體(Flash)市場等。

LG電子06年PDP面板累積銷量突破200萬塊

DATE 2006/09/15/01

【日經BP社報道】南韓LG電子的PDP面板年銷售量突破200萬塊。該公司截至5月底前的銷售量為100萬塊,在之後的3個月突破了200萬塊。該公司2005年PDP銷售量為188萬塊。2003年為30萬塊,2004年為80萬塊。2006年計劃銷售330萬塊。

LG目前擁有31萬塊的月產能力,而且月產18萬塊的二期“A3”生產線正處於準備階段。該生產線採用8塊裁切工藝,一張玻璃底板可切成8塊42英寸的面板。該生產線將於2006年第4季度開工,另外,如果一期“A3”生產線由原來的6塊裁切轉換為8塊裁切的話,將每月增加6萬塊的產量,這樣,該公司將形成月產55萬塊的生產體制。(特約撰稿人:加瀨談士)